El sueño de ser propietario de una vivienda es un deseo común de la mayoría de las personas. Y para ello, se suele recurrir a la financiación de la vivienda. Y en ese momento, llega una avalancha de términos, condiciones y formas de contratación.

Este artículo no pretende en modo alguno convertirlo en un experto en financiación, sino más bien llamar la atención sobre algunos aspectos que creo que son importantes.

Punto de imprimación:

Tabla SAC o PRECIO

Bajo el sistema de amortización constante (SAC), las cuotas son mayores al inicio y menores al final debido a que existe una amortización mensual del monto financiado. El valor de la cuota disminuye, de la primera a la última, porque hay una disminución progresiva de los intereses.

En la tabla de precios (sistema de amortización francés), las cuotas comienzan más bajas, pero son “fijas” durante todo el período de financiación.

El sistema SAC es preferible a la tabla de precios porque representa un ahorro de alrededor del 10%, en promedio. La ventaja de la tabla de precios es que la porción inicial suele ser mucho más pequeña. Sin embargo, según SAC, si bien las cuotas son mayores al inicio, existe una mayor amortización de la deuda, lo que conlleva ahorros importantes al final de la financiación.

Sin embargo, debemos elegir entre el sistema más ventajoso y el que se ajuste al presupuesto. Aquí es donde la tabla de precios tiene la ventaja, ya que puede ser el punto de inflexión entre comprar o no la propiedad deseada.

Segundo punto:

¿Amortizar el plazo o el Valor a Plazos

Primero expliquemos qué es la amortización. Saldar es saldar parcialmente una deuda. En el financiamiento de bienes raíces, se pagan intereses sobre el saldo pendiente (monto que aún se necesita para cancelar un préstamo). Por tanto, a mayor amortización, menos intereses desembolsa el comprador.

Es importante saber que en cada tramo del financiamiento contamos con: Intereses Contractuales, Amortizaciones, Seguros, Tarifas y Comisiones.

Cuando ingresan fondos adicionales, puede adelantar el pago al banco, reduciendo así el saldo pendiente de su propiedad. Entonces pagará menos intereses y acelerará el reembolso de su préstamo.

Entonces, te preguntas: ¿cuál es la forma más ventajosa?

No estoy aquí para “inventar la rueda”, ya que varios pensadores ya hicieron los cálculos y demostraron que reducir el plazo te ahorraría más. Solo quiero llevar a una mayor reflexión sobre la otra posibilidad: descontar el valor del paquete. Precisamente porque noté que los mismos pensadores no analizaban este tema de otra manera.

Suponga que sigue la propina y cancela su hipoteca, eligiendo reducir la cantidad de cuotas. Podrías conseguir mucho. Básicamente, teniendo en cuenta que tienes un trabajo fijo y el beneficio es caber en tu bolsillo. Así es, porque ¿alguna vez te has imaginado estar desempleado? En este caso, ¿preferirías pagar una cuota menor o tener un plazo reducido? Una porción más pequeña es menos difícil de conseguir el dinero, ¿estás de acuerdo?

Sin embargo, pensemos en ello mirándolo de otra manera. Supongamos que quiere cancelar este préstamo, devolviéndolo cada vez que le quede un poco de dinero.

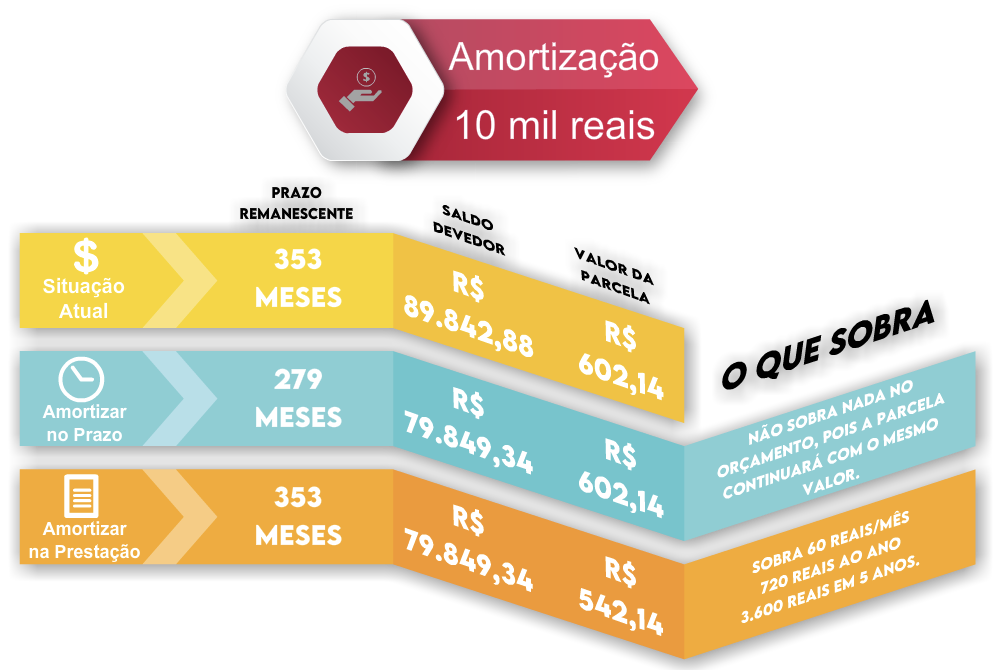

Como se puede apreciar en la infografía, en la amortización que se realiza mediante la reducción del importe de la cuota se pueden amortizar 720 reales cada año (12 x 60 reales) que, en 5 años, amortizarían, además del porcentaje de las cuotas. pagado en este período, más 3.600 reales.

Entonces, muchachos, ¿encontraron válida esta forma de ver la amortización del financiamiento de la vivienda?

Deja tus opiniones en los comentarios.

¡Abrazo!

2 comentários em “Matemáticas en la Financiación de su Vivenda en Brasil”